海外コラム

企業進出 / 投資 / 生活情報

International Column

海外不動産通信:日本不動産編

The Americas

国内不動産

~日本の不動産は本当に「バブル」なのか?~

目次

はじめに

ここ数年、日本の不動産について「Bubble(バブル)ではないか」という議論が、 海外の投資家の間で語られるようになってきました。円安局面における海外資金の流入、 都心部の新築マンション価格の上昇、1 億円超の住戸の一般化など、表面的な数字だけを見ると 価格が急騰しているように映るためです。

しかし、住宅価格データや過去のバブル期との比較、さらには現行の需給・建築コスト・ 人口動態などを総合的に踏まえると、現在の日本の住宅市場は典型的な“バブル”とは 性質が大きく異なります。むしろ、バブル崩壊後の長い低迷期を経て、 エリアの特性に応じて適正な水準へと回復している局面と捉える方が実態に近いと言えます。

また、日本の不動産市場全体が一律に過熱しているわけではなく、 地域・用途によって状況は大きく異なる多様化フェーズにあります。 実際に都心の一部では価格上昇が目立つものの、全国的に見ると緩やかな回復にとどまる地域も多く、 「日本=バブル」という単純な構図では語れません。

本コラムでは、日本への資産形成や居住を検討する海外在住の方々をはじめ、 日本で中長期的な資産運用を考える方に向けて、 「なぜ現在の日本の住宅市場が“バブル的な危険局面ではない”と判断できるのか」 を、長期データ・過去のバブル崩壊・リーマンショック・コロナ期の動向などを踏まえながら、 住宅市場を中心に整理していきます。

1. 日本の住宅価格は本当に“高騰”しているのか?

ここ10年前後、日本の住宅価格は全体として緩やかな上昇基調にあります。

特に、東京・大阪・福岡といった大都市圏や、京都・北海道など国内外からの評価が高いエリアでは、 安定した需要の高まりを背景に、地価・マンション価格が堅調に推移してきました。

これらのエリアは、 「人口・企業・観光の集中」や「国際的なブランド力の向上」、 「再開発や都市インフラ整備の進展」などの要因によって、 中長期的な資産価値が見込まれる“選ばれる都市”へと成長してきた地域でもあります。

そのため、単なる投機的な高騰ではなく、実需を伴った「価値の見直し」や「都市力の向上」が 価格上昇の主な背景であり、投資・居住の双方において魅力的なマーケットが形成されつつあると言えます。

2. 長期で見る日本の住宅価格のサイクル

日本の住宅価格は、過去30年以上を振り返ると、

バブル崩壊 → 長期調整 → ゆるやかな回復

という大きな流れの中にあります。

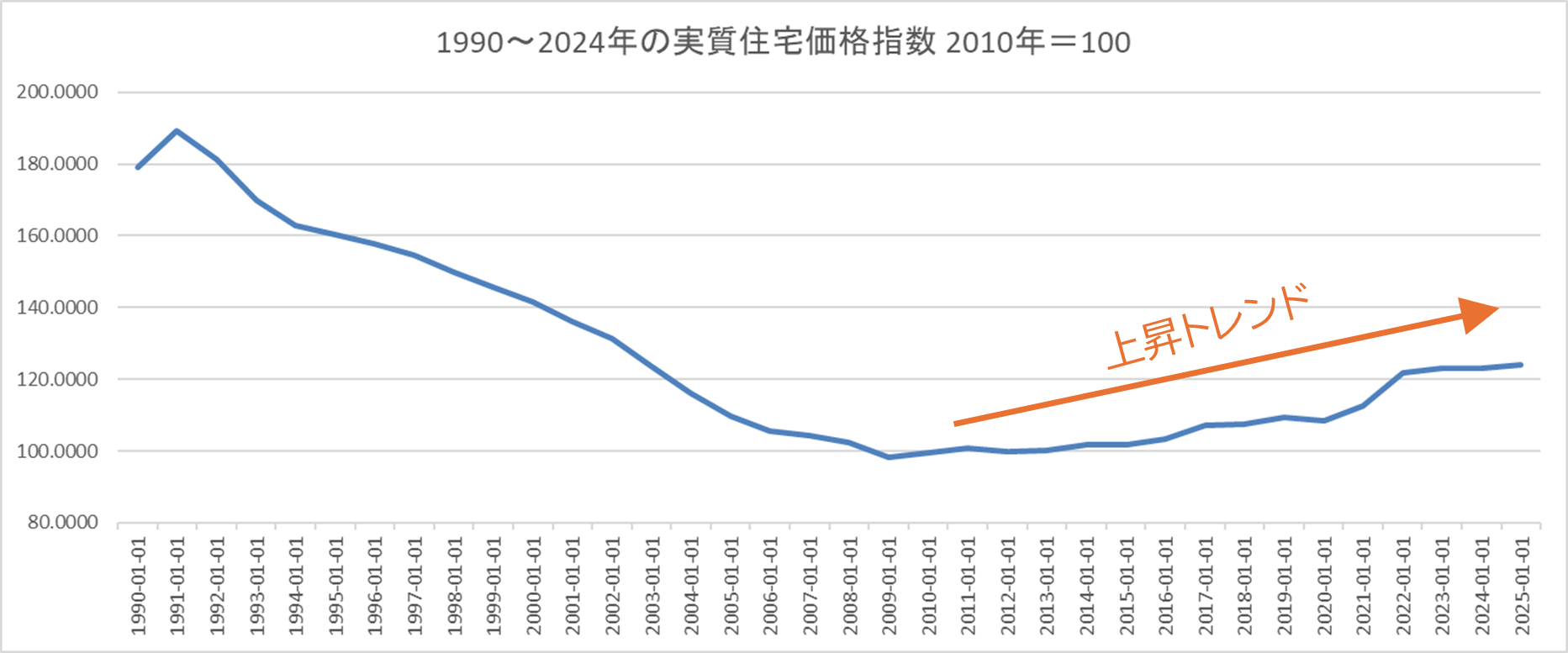

国際決済銀行(BIS)の「実質住宅価格指数*1」(インフレ調整後・2010年=100)で見ると、 おおまかに次のように推移してきました。

*1 国際決済銀行(BIS)の実質住宅価格指数は、住宅価格を物価で補正し、 長期比較ができるようにした国際的な基準指標です。

- 1991年頃(バブル期ピーク):約180〜190

- 2010年前後(長期調整の底付近):約110前後

- 2020年代前半(直近):およそ120前後

このグラフから分かるポイントは、次の2つです。

-

直近10〜15年だけを見ると“上昇トレンド”にある

- 2010年前後の「100〜110」程度から、2020年代には「120前後」へ

- 実質ベースで見ると、10数年で2割前後の上昇

-

しかし1990年代のバブル期ピークと比べると、まだ3分の2程度の水準

- 1991年の180〜190と比べると、現在は未だ30〜40%低い水準にとどまる

ここ10年だけを見ると「かなり上がった」ように見えるものの、 30年スパンで見ると「バブル崩壊後の長い調整を経た“回復局面”にいる」というのが、 日本の住宅価格の実像のように思えます。

この「長期サイクル」を踏まえたうえで、 次に、なぜ現在“バブル”という表現が再び取り上げられているのかを整理していきます。

3. なぜ人々は“バブル”だと思ってしまうのか

日本の不動産市場について「バブルではないか」という声が聞かれる背景には、 いくつかの“誤解が生まれやすい要素”があります。 市場全体が投機的に過熱しているというより、一部の目立つ現象が全体像を歪めて伝わりやすいことが、 その主な理由です。

ここでは、特に海外投資家や一般の購買者が「バブルだ」と感じやすい代表的な要因を整理します。

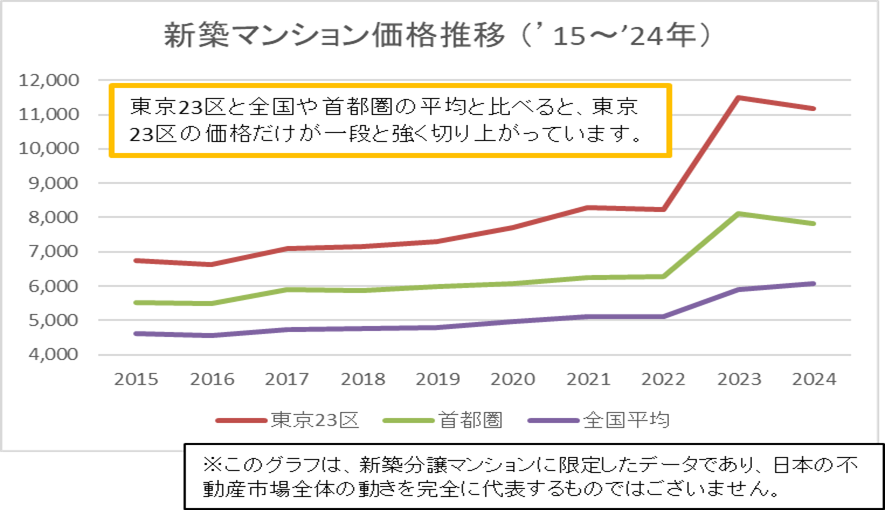

(1) 東京など一部エリアの価格だけが大きく上がっているから

まず、ニュースや広告でよく目にするのは、次のような世界です。

- 東京23区の新築マンションが1億円以上

- 中心地の一戸建ては土地だけで数億円

というような、いわゆる「都心プレミアム」の世界です。

日々のニュースで取り上げられやすいのは、このような一部の中でも 「突出して高値がつきやすい地域」なので、 「日本の不動産はどこもかしこもバブルだ」という印象になりがちです。

中でも都心3区や都心5区と呼ばれる地域の不動産は国内外からのニーズも高く、 不動産価格の上昇などがより目立つエリアになっています。

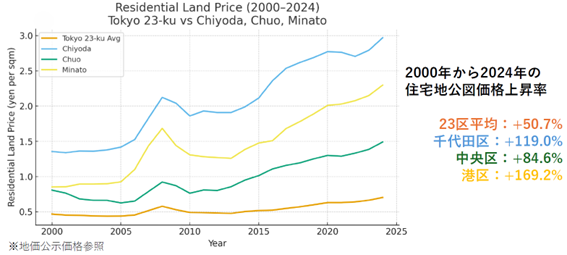

グラフは、国土交通省が毎年発表する公示地価(住宅地)を基に作成していますが、 2000年を起点に見ると、住宅地価は23区平均が約1.5倍の上昇にとどまる一方で、 千代田区は約2.2倍、中央区は約1.8倍、港区は約2.7倍と、 都心3区、とりわけ港区の価格上昇が際立つ結果となっています。

この種の極端な事例が強調されることで、実際には限定的な現象であるにもかかわらず、 “全国的に価格が異常に上がっている”というバブル的な印象が生まれやすくなります。

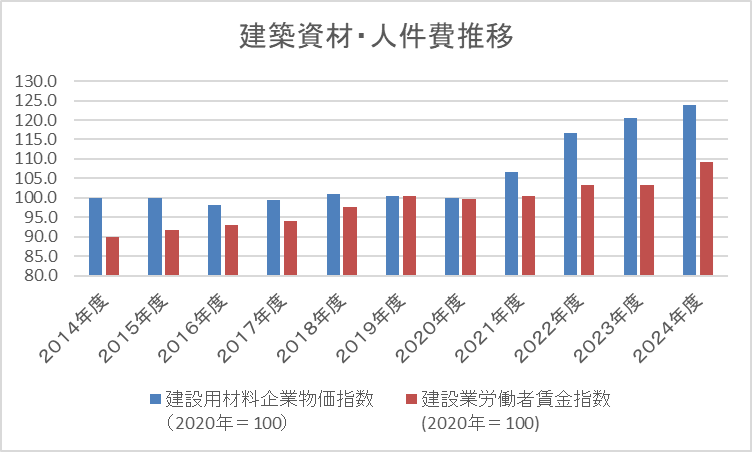

(2) 建築費や人件費の上昇が“値上がりの裏側”にあるから

建物をつくるための資材価格(鉄・コンクリート・木材など)や、 現場の人件費は大きく上がっています。

この10年ほどで、工事費全体は約3割、その内訳となる資材価格は2割超・人件費は1割弱ほど 押し上がっている、というイメージで、その結果、同じ規模・同じグレードのマンションを 建てようとしても、10年前より「原価」が高くなっているのが現実です。

そのため、「投機的なお金が入ったから高くなった」というより、 「そもそも作るコストが上がったので、販売価格も上がらざるを得ない」という側面が大きく、 この点では典型的な“バブル価格”とは少し性質が違うと言えます。

(3) 大きなショック後も、価格の下振れが小さかったこと

もう一つの日本不動産マーケットの特徴は、 大きな景気変動局面のタイミングでも価格があまり下がっていないことです。

- リーマンショック(2008〜2009年)では、取引や投資額は大きく減ったものの、 日本の住宅価格の下落幅は欧米ほど大きくありませんでした。

- 新型コロナウイルス流行期(2020年前後)でも、一時的な停滞はあったものの、 価格は大きく崩れず、その後は主要都市を中心に再び上昇しています。

この動きを踏まえると、「短期間で一気に膨らんで、一気に崩れるバブル」ではなく、 長い調整期を経て、金融環境や需給を背景にじわじわ水準を切り上げてきた相場と 捉える方が実態に近いと考えられます。

さらに、“下がらない市場=過度に強い市場”と受け止められることで、 実際には基礎的な需要に支えられた安定した推移であっても、 外から見るとバブル的な過熱感があるように見えてしまうのです。

4. いま日本で物件取得を検討する方が見るべきポイント

ここまでの話を踏まえると、日本不動産は「とにかく危険なバブルだから手を出すべきでない」とも、 「今すぐ買わないと乗り遅れる」とも、どちらとも言い切れません。

重要なのは、次の3点です。

-

日本全体ではなく、「どの都市・どのエリアか」で見ること

- 東京・大阪・福岡など成長性のある都市

- 観光・リゾートエリア(京都・北海道・沖縄など)

-

人口減少・空室リスクの高いエリア

→ それぞれリスクとリターンの性格が全く異なります。

-

目的を明確にすること

- 投資(インカム重視・キャピタル重視)なのか

- セカンドホームとしての利用が中心なのか

- その両方を組み合わせたハイブリッド型なのか

-

“価格”だけでなく、“出口”と“管理”をセットで考えること

- 将来、誰に・どのマーケットに売ることを想定するのか

- 税金・修繕・管理費などを含めた実質利回りをどう見るか

- 民泊・用途地域・建物ルールなど、「できること/できないこと」を理解しておくこと

5. スターツコーポレーション国際事業本部としてのサポート

スターツコーポレーション国際事業本部では、

海外のお客さまが日本の不動産をご検討される際に、次のようなサポートを行っています。

-

マーケット分析とエリア選定のサポート

-

住宅価格・賃料・利回り・人口動態などのデータを踏まえ、

「どの都市・どのエリアが、お客さまの目的に合うか」を一緒に整理します。

-

住宅価格・賃料・利回り・人口動態などのデータを踏まえ、

-

目的別の物件提案

- 純粋な投資用(賃貸運用がメイン)

- セカンドホームとしての拠点づくり

-

自己利用と賃貸を組み合わせたハイブリッド型 など

お客さまのライフプランや資産全体のバランスを踏まえてご提案します。

-

購入前後の総合的なサポート

- 物件調査・条件交渉・契約・決済のサポート

- 賃貸運用・管理会社の手配、出口戦略の検討

- 税務・法務についての専門家との連携 など

外国人による不動産取得に関する規制や税制の見直しが、近年たびたび議論に上がっている点にも注意が必要です。

居住用・投資用を問わず、日本の不動産を取り巻く制度は、国際環境・安全保障・税制改革などの影響を受け、 今後も変化する可能性があります。

スターツコーポレーション国際事業本部では、こうした 日々アップデートされるルールや環境をいち早く把握し、都度お客様にとって最も適切なご提案を行うこと を大切にしています。

おわりに

現在の日本不動産市場は、一部の都心プレミアム物件に過熱感がみられるものの、 1990年代バブル崩壊時のような“急騰から急落”の構図とは異なっています。

建築コストや人件費の上昇といった実体経済に基づく価格上昇が中心であり、 リーマンショックやコロナ禍といった局面でも欧米のような急落は生じませんでした。 BISの実質住宅価格指数で見ても、現在はバブル期の3分の2程度の水準にとどまっています。

こうしたデータを踏まえると、短期的に“典型的なバブル崩壊”が迫っているとは言えず、 むしろエリアや物件タイプごとの差がより鮮明になりつつある局面だと言えます。

大切なのは、「日本はバブルか否か」という二択ではなく、 自身の目的に合った資産を、どの時間軸で持つのかという視点で市場を捉えることです。

今後も変化し続ける日本の不動産市場において、お客様が安心して最良の選択ができるよう、 スターツが責任を持って総合的にサポートしてまいります。

単に物件を紹介するだけではなく、「その時点での最良の判断ができる環境を整えること」こそが、 私たちスターツの役割です。

データソース・参考情報

1. Bank for International Settlements (BIS) Real Residential Property Prices for Japan

https://fred.stlouisfed.org/series/QJPR628BIS

2. 株式会社不動産経済研究所 全国 新築分譲マンション市場動向 2024 年

3. 日本建設業連合会「主要指標の推移」

トピック参考:日本の2025年不動産市場動向、価格、予測 - 東京ポートフォリオ/UBS Global Real Estate Bubble Index 2025/

2024年公示地価―東京は住宅地・商業地とも3年連続の上昇 など