企業進出 / 投資 / 生活情報

International Column

成約事例 | ニューヨーク ~リース期間満了に伴う資産組換え~

The Americas

航空機などのオペレーティングリースの満了に伴い、次の決算対策および資産再投資を検討される法人様は少なくありません。

本事例では、2025年7月に予定されていたリース資産売却を見据え、当初は減価償却メリットの確保とドル資産への再投資を主な目的として検討がスタートしました。

その中で単なる法人の決算対策にとどまらず、ニューヨーク・マンハッタンにおいて資産性・流動性・収益性を兼ね備えた不動産をご取得いただくに至り、結果として「持ち続ける価値のある実物資産への転換」が実現したケースとなります。

本記事では、実際の成約事例をもとに、海外不動産による減価償却の仕組みやオペレーティングリースとの違いに加え、決算対策から資産形成へとつながる投資の考え方についても解説します。

■ ご相談の背景(オペレーティングリース満了と再投資ニーズ)

2025年6月決算を迎える中で、7月に予定されていた航空機オペレーティングリースの売却を前提に、再投資先の検討を開始されました。

これまでは決算対策の有効な手法としてオペレーティングリースを活用されてきましたが、コロナ禍における賃料未払いの発生や収益のボラティリティを経験されたことから、「オペレーティングリースのみ」に依存しないポートフォリオ構築の必要性を認識されるようになりました。

そのため、オペレーティングリースの有効性は引き続き評価しつつも、他の手法も含めた選択肢の拡充を図るべく、

- ドル資産の再投資

- 10億規模 or 分散投資

といった方針のもとで検討を進められました。

また、不動産会社を営まれている背景から、「不動産=実体資産」という認識が強く、より実体性・安定性のある資産への志向も見受けられました。 そのような中で、3月の初回接触以降はスピード感を持って意思決定が進み、最終的には現地視察を行わずに投資判断に至りました。

■ 本事例の概要

| 所在地 | ニューヨーク(マンハッタン / Kips Bay) |

|---|---|

| 物件 | 109 East 29th Street |

| 価格 | $7,615,000(約11億円) |

| 利回り | 5.21% |

| 構造 | 石造 / 築115年 |

| 戸数 | 商業1区画 / 2LDK × 4世帯 / 4LDK × 2世帯 |

| 建物比率 | 約80% |

| 年間減価償却 | 約1億3000万円 |

■ 本物件の投資ポイント

本物件は、マンハッタンの中でも住環境と利便性のバランスに優れたKips Bayエリアに位置し、グランドセントラル駅まで徒歩約15分というアクセスの良さから、ミッドタウン勤務層の安定した賃貸需要が見込める点を評価しました。

商業と住居の複合構成も選定のポイントであり、1階には日本人経営の寿司店が入居しています。長年の営業実績を持つテナントによる安定収益に加え、物件の付加価値向上も期待できる点を重視しました。また、住宅部分はリノベーション済みでコンディションが良好であり、取得後の大規模修繕リスクを抑えつつ安定運用が見込める状態です。

建物比率約80%という条件も、減価償却メリットを最大化できる重要な要素となっています。

マンハッタン中心部という流動性の高いエリアで実物資産を保有できる点も含め、結果として、立地・収益性・資産性の三拍子が揃った「持ち続ける価値のある資産」をご取得いただけた事例といえます。

■ 減価償却の仕組み(基礎から実務まで)

減価償却とは、建物などの高額な資産を購入した際に、 その費用を一度に計上するのではなく、数年に分けて経費化する仕組みです。法人においては、この減価償却費を活用することで、 利益を圧縮し、税負担を繰り延べる ことが可能になります。

▼ ポイント①:土地は対象外、建物のみが対象

不動産の減価償却において重要なのが、 土地は償却できず、建物部分のみが対象という点です。

そのため、「物件価格のうちどれだけが建物か(建物比率)」が、

減価償却効果を大きく左右します。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

▼ ポイント②:中古物件は短期間で償却できる

日本の税法では、法定耐用年数を超えた中古資産については、 「簡便法」により短期間での償却が認められています。

耐用年数22年 → 超過物件 → 約4年で償却可能

つまり、法定耐用年数を超過した物件であれば、 短期間で大きな経費を計上できるという特徴があります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm

▼ ポイント③:アメリカ不動産は建物比率が高い物件が多い

ここが、海外不動産の中でもアメリカ不動産を活用する最大のポイントです。

日本の中古不動産では、築年数が経過するほど建物評価が低くなり、土地比率が高くなる傾向があります。

一方で、アメリカの不動産市場では、築年数が経過していても建物評価が高い物件が多く存在しています。

この背景には、日米における不動産に対する前提の違いがあります。

日本では建物は「消費されるもの」と捉えられる一方で、

アメリカでは建物は「メンテナンスやリノベーションによって価値を維持・向上させる資産」として扱われています。

実際、アメリカでは不動産取引の多くが中古物件であり、市場自体が既存ストックを前提に成り立っています。

そのため、築年数のみで価値が大きく毀損するのではなく、立地や管理状態、収益性などを基準に評価される傾向があります。

このように建物価値が維持されやすい市場環境においては、物件価格に占める建物割合(建物比率)が高くなりやすいという特徴があります。そのため、建物比率が比較的高い物件を選定することで、

短期間で大きな減価償却効果を得ることが可能

になります。

https://www.mof.go.jp/public_relations/finance/202505/202505o.pdf

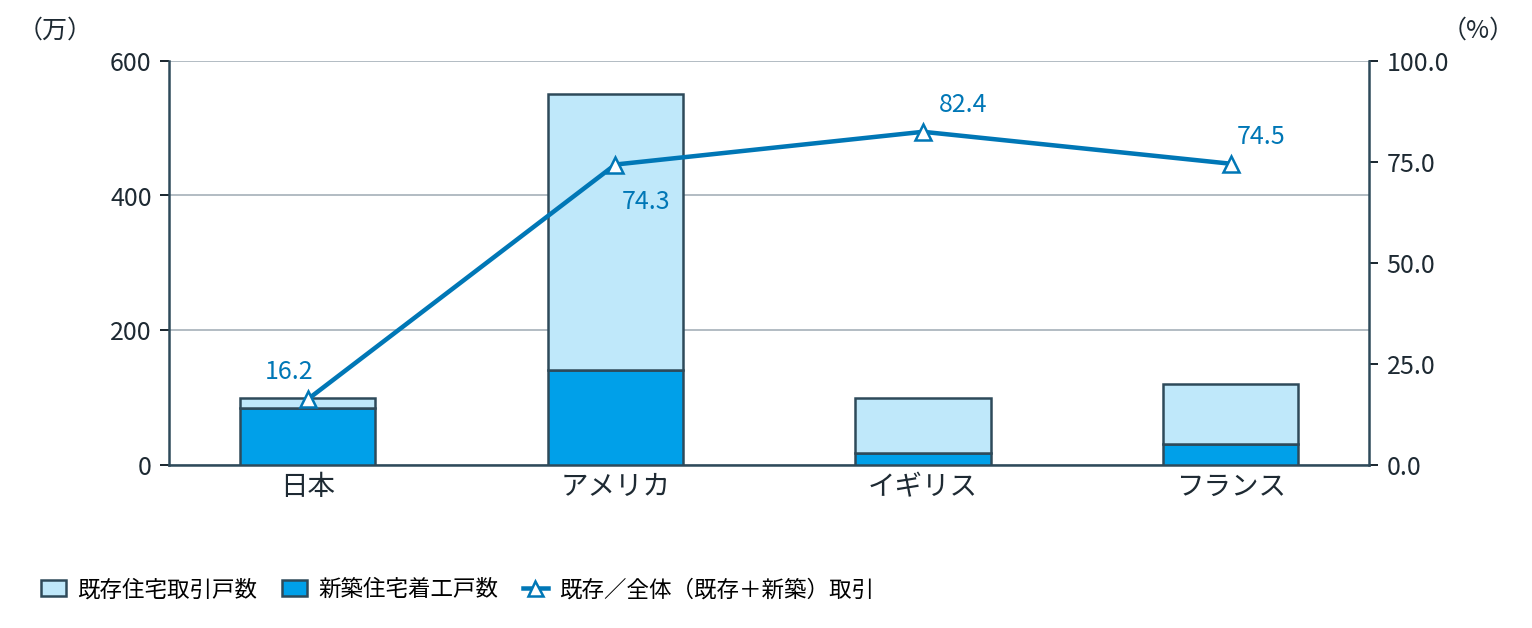

・国土交通省 「既存住宅流通市場の現状と課題」(既存住宅流通シェア等)

https://www.mlit.go.jp/seisakutokatsu/hyouka/content/001338302.pdf

・国土交通省 「既存住宅・建築物の活用促進資料」(国際比較データ含む)

https://www.retpc.jp/wp-content/uploads/2018/06/0607kizontatemonokatsuyo.pdf

・U.S. Census Bureau / National Association of Realtors(既存住宅販売・新築比較)

https://www.census.gov/construction/nrs/index.html

・National Association of Realtors(Existing Home Sales)

https://www.nar.realtor/research-and-statistics/housing-statistics/existing-home-sales

・OECD Housing Data(住宅市場・価格・構造の国際比較)

https://www.oecd.org/en/data/tools/oecd-house-price-tracker.html

▼ ポイント④:あくまで日本の税制を活用したスキーム

重要なのは、ここまでの減価償却効果は 日本の税法に基づいて適用されるという点です。

海外不動産であっても、日本法人が保有する場合には、 日本の減価償却ルールが適用されるため、

- 中古資産の短期償却

- 建物部分のみ償却

といった税務メリットを活用することができます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm

・国税庁 No.2100(減価償却の基本)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

・減価償却資産の耐用年数等に関する省令(e-Gov法令)

https://laws.e-gov.go.jp/law/340M50000040015/

- 減価償却は、費用を分割計上する仕組み

- 土地は対象外、建物比率が重要

- 中古×築古 → 短期償却が可能

- 米国不動産は建物比率が高いケースが多い

- 日本の税制を前提に効果が出る

※本内容は国税庁の公表資料に基づく一般的な説明です。詳細は専門家へご相談ください。

▼ まとめ(実務ポイント)

これらの要素が揃うことで、 海外不動産は決算対策として有効な選択肢となります。

■ 海外不動産による決算対策をご検討の方へ

本記事のように、オペレーティングリース満了後の資産組換えや、 減価償却を活用した決算対策として、海外不動産をご検討される法人様が増えています。

・どの程度の減価償却が見込めるのか

・自社に適した投資規模(1棟 / 分散)

・オペレーティングリースとの比較

上記のような内容について、 個別にシミュレーション・ご提案が可能です。

少しでもご興味のある方は、お気軽にご相談ください。

スターツコーポレーション株式会社

国際事業本部

TEL:03-6202-0148 / MAIL:kaigai@starts.co.jp